2023年3月17日,李寧(02331.HK)發(fā)布了《2022年業(yè)績(jī)公告》。公告顯示,,2022財(cái)年?duì)I收,、凈利潤(rùn)分別為258億和40.6億,,同比增幅分別為14.3%,、1.3%。

2023年3月21日,,安踏體育(02020.HK)發(fā)布了《2022年業(yè)績(jī)公告》,。公告顯示,2022財(cái)年安踏營(yíng)收,、凈利潤(rùn)分別為536.5億和82.5億,,同比增幅分別為8.8%、0.3%,。

李寧搶先發(fā)布業(yè)績(jī)預(yù)告,,而且增速高于安踏,但二級(jí)市場(chǎng)更偏愛安踏,。截至4月6日,,安踏、李寧市值分別為3000億港元和1540億港元,,動(dòng)態(tài)市盈率分別為35.2倍,、33.9倍。

“李安比”觸底反彈

1)李寧營(yíng)收趕超安踏任重道遠(yuǎn)

2016年安踏,、李寧營(yíng)收分別為130億,、80億,李寧相當(dāng)于安踏的60%,。隨后數(shù)年,,李寧與安踏差距不斷加大。

2020年安踏,、李寧營(yíng)收分別為360億,、140億,李寧相當(dāng)于安踏的40.7%,。

疫情反復(fù)沖擊的三年,,安踏、李寧的營(yíng)收都保持增長(zhǎng),,李寧增速更高,。

2022年,安踏營(yíng)收537億(首次超過(guò)耐克中國(guó)),,李寧營(yíng)收258億,,相當(dāng)于安踏的48%。

2016年李寧營(yíng)收達(dá)到安踏的六成,,六年后滑落至五成,,讓人看不到趕超的希望。

2)李寧凈利潤(rùn)與安踏的差距大幅縮小

2016年,,李寧營(yíng)收達(dá)安踏的60%,,凈利潤(rùn)卻不到后者的30%。2017年,、2018年,,李寧營(yíng)收增速落后,凈利潤(rùn)更是跌至安踏的六分之一,。

從2019年開始,,李寧盈利能力逐步提升。2021年,,李寧凈利潤(rùn)40億,,接近安踏的一半。

從2017年的六分之一到2022年的二分之一,,李寧盈利能力與安踏的差距大幅縮小,。

3)李寧現(xiàn)金流波動(dòng)更大

與安踏相比,李寧經(jīng)營(yíng)活動(dòng)現(xiàn)金流周期性波動(dòng)更加明顯,。

早在2016年,,李寧經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額就達(dá)到安踏的40%。2022年,,李寧經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額僅為安踏的32%,,而2021年這個(gè)比例高達(dá)55%。

2020年以來(lái),,李寧營(yíng)收,、凈利潤(rùn)與安踏的差距穩(wěn)步縮小,但經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額卻忽高忽低,,對(duì)零售企業(yè)而言,,這種情況多半與渠道策略調(diào)整有關(guān)。

安“踏”兩只船,,李寧有隱憂

1)安“踏”兩只船

安踏體育的口號(hào)是“單聚焦,、多品牌、全渠道”,,“安踏”“FILA”齊頭并進(jìn),,Amer Sports、DESCEN,、KOLON SPORT各自面向不同群體,。而李寧的口號(hào)是“單品牌,、多品類、多渠道”,。

安踏原本也是單一品牌,。2009年以3.3億元收購(gòu)FILA嘗到甜頭后,才開啟“買買買”模式,。話雖如此,,挑大梁的只有“安踏”和“FILA”兩個(gè),其它品牌銷售收入占比提高極為緩慢,。

2018年,,安踏品牌銷售收入143億,占總營(yíng)收的59.4%,;FILA品牌銷售收入85億,、占總營(yíng)收的35.2%;所有其它品牌銷售收入12.8億,、占總營(yíng)收的5.3%,。

2022年,安踏品牌銷售收入277億,,占總營(yíng)收的52%,;FILA品牌銷售收入215億、占總營(yíng)收的40%,;所有其它品牌銷售收入44億,、占總營(yíng)收的8.2%。四年提高不到3個(gè)百分點(diǎn),。

2022年FILA品牌銷售收入下滑,,而2021年FILA品牌營(yíng)收同比增長(zhǎng)25.1%。從積極的角度看,,兩大品牌各有自己的周期,,腳踩兩只船可令安踏的業(yè)績(jī)?cè)鲩L(zhǎng)曲線更為平滑。

2)李寧鞋類銷售高增長(zhǎng)

安踏,、李寧主營(yíng)商品都只有兩類:鞋類,、服裝。

2022年.安踏鞋類,、服裝銷售收入分別為225億,、295億,同比增速分別為17.4%,、3.1%,。由于鞋類增速更高,在營(yíng)收中的比例較2021年提高3個(gè)百分點(diǎn),至42%,。

2022年.李寧鞋類,、服裝銷售收入分別為135億、107億,,同比增速分別為了41.8%,、-9.4%。鞋類增速高,、服裝負(fù)增長(zhǎng),鞋類在營(yíng)收中的比例達(dá)到52%,,較2021年高10個(gè)百分點(diǎn),。

2022年,李寧鞋類銷售收入達(dá)到安踏的60%,,較2020年高20個(gè)百分點(diǎn),。但服裝銷售收入與安踏的距離加大,2022年降至安踏的36%(2020年為42%),。

FILA失速值得警惕,,李寧服裝業(yè)績(jī)回撤同樣令人擔(dān)心。

安踏渠道轉(zhuǎn)型更果斷

李寧的“多渠道”包括特許經(jīng)營(yíng)商,、直銷,、電商(注:海外市場(chǎng)占比可以忽略)。目前各渠道收入占營(yíng)收的比例已經(jīng)趨穩(wěn),。

2022年,,特許經(jīng)營(yíng)銷售126億、占比48.5%,,較2020年提高0.6個(gè)百分點(diǎn),;直銷53億、占比20.7%,,較2020年下降1.9個(gè)百分點(diǎn),;電商銷售75億、占比29%,,較2020年提高1個(gè)百分點(diǎn),。

對(duì)李寧而言,特許經(jīng)營(yíng)屬于傳統(tǒng)模式,,優(yōu)點(diǎn)是輕資產(chǎn),、可以迅速建立營(yíng)銷網(wǎng)絡(luò)。

2020年,,安踏啟動(dòng)“DTC模式”,,2021年完成轉(zhuǎn)型(不包含F(xiàn)ILA等其他品牌)。安踏對(duì)渠道改革的力度遠(yuǎn)勝于李寧。

2022年,,DTC銷售137億,、占比49.4%,較2020年提高40個(gè)百分點(diǎn),;電商銷售97億,、占比34.9%,較2020年提高2.6個(gè)百分點(diǎn),;傳統(tǒng)批發(fā)43億,、占比15.7%,較2020年下降42.7個(gè)百分點(diǎn),。

安踏,、李寧都對(duì)傳統(tǒng)銷售格局進(jìn)行升級(jí)改造,李寧進(jìn)展緩慢,。安踏的問(wèn)題是,,F(xiàn)ILA等收購(gòu)來(lái)的品牌不便改弦更張。

毛利潤(rùn)率見分曉

1)安踏品牌毛利潤(rùn)率顯著提高

安踏品牌轉(zhuǎn)型后,,營(yíng)收占比略有下降,,但毛利潤(rùn)卻顯著上升。

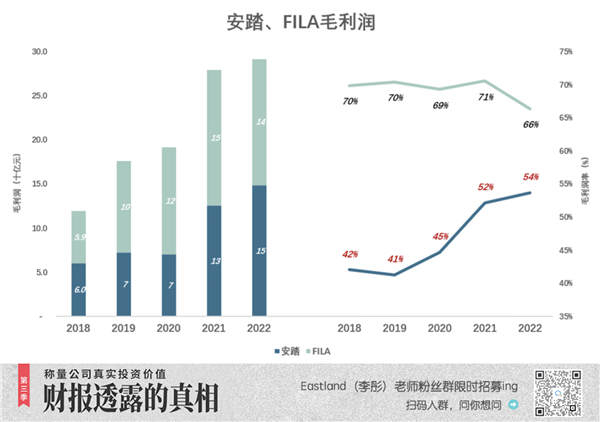

2018年,,安踏毛利潤(rùn)60億,、毛利潤(rùn)率42%;FILA毛利潤(rùn)率高達(dá)70%,;

2020年,,F(xiàn)ILA毛利潤(rùn)121億,為安踏的1.7倍,;

2022年,,安踏毛利潤(rùn)率提高到54%,毛利潤(rùn)149億,;FILA毛利潤(rùn)率滑落至66%,,毛利潤(rùn)143億。雖被安踏反超,,盈利能力依然驚人,。

安踏品牌毛利潤(rùn)率提高,說(shuō)明渠道轉(zhuǎn)型策略是正確的,。

2)李寧毛利潤(rùn)率稍遜

由于營(yíng)收規(guī)模小,、毛利潤(rùn)率低,李寧毛利潤(rùn)較安踏遜色很多,。

2021年,,李寧毛利潤(rùn)120億、毛利潤(rùn)率53%;安踏毛利潤(rùn)達(dá)304億,、毛利潤(rùn)率62%,。

2022年,李寧毛利潤(rùn)125億,、毛利潤(rùn)率48%,;安踏毛利潤(rùn)323億、毛利潤(rùn)率60%(特步,、361°毛利潤(rùn)率均為41%),。

李寧營(yíng)收增速高于安踏,但毛利潤(rùn)差距反而加大——2021年李寧毛利潤(rùn)相當(dāng)于安踏的39.4%,,2022年這個(gè)比例降至38.6%,。

收購(gòu)FILA是安踏的“勝負(fù)手”

FILA是誕生于1911年的意大利品牌,曾與阿迪,、耐克并駕齊驅(qū),因戰(zhàn)略失敗等原因被多次轉(zhuǎn)手,,價(jià)格越來(lái)越低,。

2009年10月,安踏以3.3億收購(gòu)FILA中國(guó)業(yè)務(wù)及為期38年的品牌使用權(quán),,加上償債,,總共支出4億元。

國(guó)際知名品牌被中國(guó)企業(yè)收購(gòu)后,,不一定能重現(xiàn)昔日輝煌,。比如創(chuàng)造出MIMI、Land Rover等品牌的英國(guó)羅孚,。說(shuō)安踏收來(lái)金娃娃,,不如說(shuō)安踏把棄嬰養(yǎng)大。

收購(gòu)FILA之前,,安踏營(yíng)收46億(2008年),。

2018年,安踏,、FILA兩大品牌營(yíng)收分別為143億,、85億。FILA貢獻(xiàn)了營(yíng)收的35%,,經(jīng)營(yíng)利潤(rùn)的38%,;

2022年,537億營(yíng)收中215億來(lái)自FILA,、占比超過(guò)40%,。

2022年,F(xiàn)ILA經(jīng)營(yíng)利潤(rùn)53億,占比38%,。

過(guò)往五年(2018~2022年),,F(xiàn)ILA經(jīng)營(yíng)利潤(rùn)累計(jì)超過(guò)200億。安踏3000億市值中至少1200億來(lái)自FILA,。2009年付出4億并購(gòu),,十幾年回報(bào)達(dá)300倍!

并購(gòu)FILA不僅帶來(lái)營(yíng)收和利潤(rùn),,還提高了安踏的品牌形象,。加之渠道轉(zhuǎn)型成功,安踏品牌的經(jīng)營(yíng)利潤(rùn)于2020年超過(guò)FILA,。而在疫情沖擊下,,完成渠道轉(zhuǎn)型的安踏品牌表現(xiàn)出更強(qiáng)的韌性。

2022年,,F(xiàn)ILA品牌表現(xiàn)疲軟,,但遠(yuǎn)遠(yuǎn)談不上衰退。疫情后的復(fù)蘇中,,F(xiàn)ILA業(yè)績(jī)有望創(chuàng)出新高,。

李寧的進(jìn)步也令人印象深刻,特別是盈利能力的大幅提升,。2018年,,李寧經(jīng)營(yíng)利潤(rùn)僅為7.8億,安踏即使剔除FILA后經(jīng)營(yíng)利潤(rùn)仍達(dá)到李寧的460%,。

2022年,,如果剔除FILA,安踏營(yíng)收只比李寧高25%,、經(jīng)營(yíng)利潤(rùn)高42%,。差距急速縮小。

歷史不容假設(shè),,收購(gòu)FILA是安踏的“勝負(fù)手”,。擁有FILA的安踏,李寧恐怕不是對(duì)手,。

*以上分析僅供參考,,不構(gòu)成任何投資建議

文章出處:虎嗅網(wǎng)